现金万博manbext网页版登录app平台流动性鼓励指数牛市的概率较低-万博manbext网页版登录「中国」官方网站入口

发布日期:2025-06-18 10:31 点击次数:189开始:晨明的策略深度念念考

十大要道逻辑和图表(1):国外的水牛

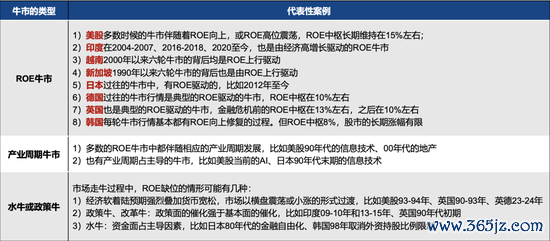

发达阛阓牛市大批由ROE驱动,新兴阛阓较易出现计策牛或水牛

测验大家好意思国、英国、德国、日本、韩国、越南、印度、新加坡等八个股票阛阓的发展历史:发达阛阓的牛市大批是宏不雅周期驱动的ROE牛市,时期伴跟着产业周期的力量,而新兴阛阓较易出现计策牛或水牛。

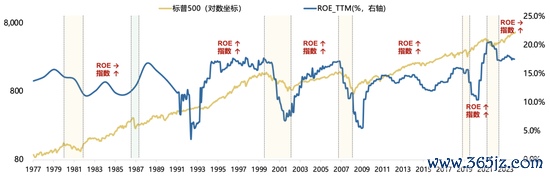

好意思国:莫得出现过ROE下行周期的大牛市

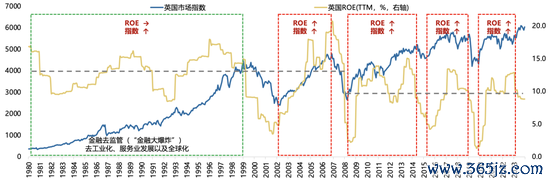

英国:80-90年代的金溶化放化和经济转型期出现过水牛

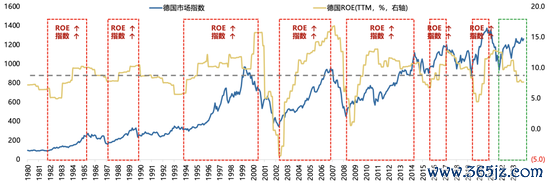

德国:典型的ROE驱动

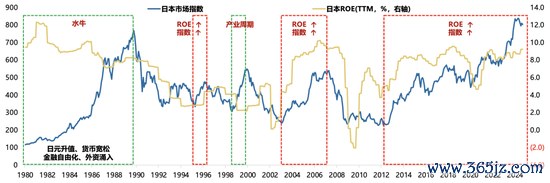

日本:各样化的牛市(ROE牛,水牛,产业牛)

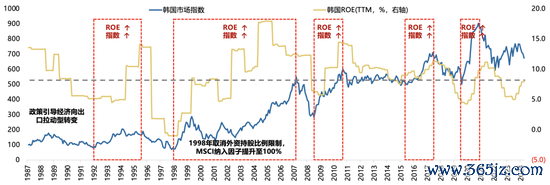

韩国:典型的ROE驱动

印度:出现过两轮巨流牛

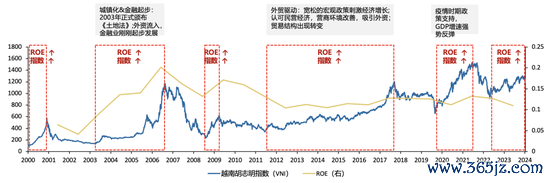

越南:典型的ROE驱动

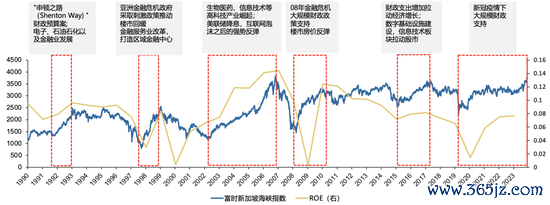

新加坡:典型的ROE驱动

回想:绝大大批的牛市由ROE驱动(背后是经济周期、产业周期),流动性鼓励的牛市最中枢是需要一个短期不可证伪的、能够提高ROE的预期。

十大要道逻辑和图表(2):A股的水牛

A股历史上严格真谛上的水牛唯有一轮,水牛的变成需要三个要素:

①一个不可证伪的ROE将来能够大幅提高的预期;

②阛阓产生初步的赢利效应,提高场外投资东说念主的风险偏好;

③一个可以驱使银行间流动性以无风险收益的体式参与股票这类风险金钱的渠说念,把银行间的多余流动性引流到股市。

流动性鼓励的指数牛市,需要些许成交额来救济?

以解放畅达股本计较,2014年7月-2015年6月的日均换手率达4.5%,牛市后期2015年3月-6月的日均换手率达6.5%;本轮行情中,2024年10月-12月的日均换手率达5.14%。

经过计较:

若持平15年水牛后期6.5%的换手率+“水牛”观念涨幅为30%时,浅薄推算所需日均成交额为2.97万亿。

若持平15年水牛后期6.5%的换手率+“水牛”观念涨幅为50%时,浅薄推算所需日均成交额为3.43万亿。

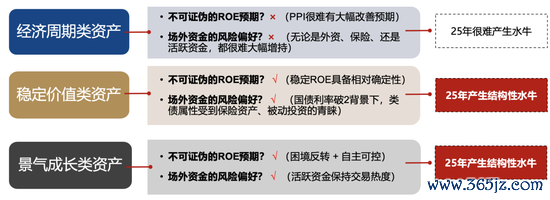

预测2025,流动性鼓励指数牛市的概率较低,关联词结构性ROE回升的标的可能产生结构性水牛:

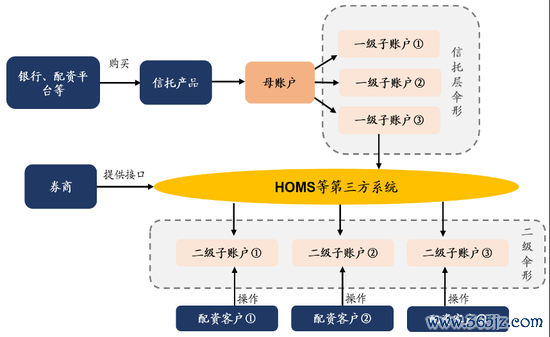

(1)14-15年的水牛,最难以复制的等于银行间的资金可以通过伞形相信的体式,获取一个无风险的收益率(优先级),为高风险偏好资金加杠杆,从而冉冉赓续投入股票阛阓。

(2)三类金钱中,第一一样乎忙碌ROE大幅回升的新逻辑,而第一类金钱是主要指数的权重。第二、第三类金钱受流动性加持的概率更大。

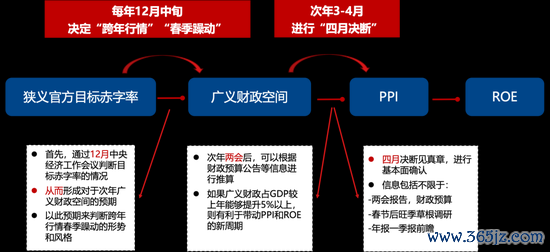

十大要道逻辑和图表(3):跨年行情

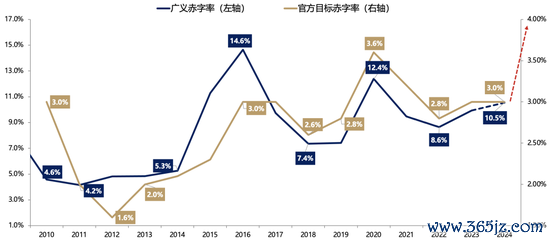

赤字率观念不是一个浅薄的数字,而是代表了广义财政的基调,决定了跨年行情。

与2023年年底比拟,2024年底赤字率观念能够率提高较大幅度,意味着对2025年广义财政的预期处于不可证伪的阶段,相应地,跨年行情也能够率不会出现一样23年底24年头的系统性风险。

十大要道逻辑和图表(4):春季躁动

春季躁动最佳的时光是2月,3月运转许多事情要见真章了。

从历史上一季度各个时辰段的高潮概率来看,春节到两会的高潮概率最高,部分指数跳动90%。

(昔日15年时辰,中证1000在春节到两会有14次高潮,平均涨幅7.3%)

关联词3月运转胜率安祥着落,一些要道信息也需要进一步考证:

①两会《政府责任论说》将敲定当年的官方观念赤字率过火它观念数字;

②两会后败露当年的“中央与场所预算草案论说”,将明确广义财政的科目及额度;

③春节之后春季开工旺季莅临,草根调研反映的经济活跃度情况;

④上市公司年报及一季报前瞻。

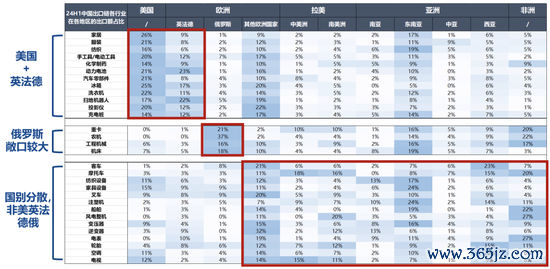

十大要道逻辑和图表(5):特朗普、关税、出口链

预计加征关税前可能有谈判经过,时辰揣度可能在三月两会后。

从目下外媒报说念情况来看,1月20日特朗普上任后,当先签署的总统令大多以其里面事务为主,比如作恶外侨问题、墨西哥边境问题、增多原油坐褥问题等。

而针对中国加征关税的问题,预计可能会有一系列谈判。特朗普内阁上任还需要一个谋划院投票法子,参考17年情况,能够时辰可能在2月底到3月初。同期,国内还有3月上旬的两会,因此,谈判时辰在3月下旬到4月的概率更大。如果届时出现加征关税的情况,结合阛阓估值位置,可能要防护剧烈波动的可能。

其中,亚非拉出口链受特朗普关税较小,且如果中国贬值对冲还会受益,温顺:逆变器、风电、追踪支架、电表、摩托车、客车等。

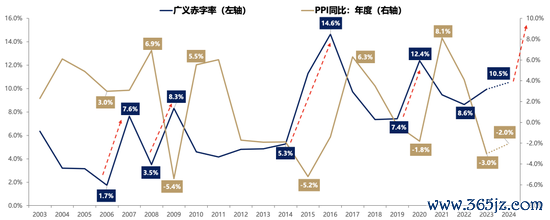

十大要道逻辑和图表(6):财政力度、PPI和ROE

按以往教会,不少于5%的广义财政占GDP提高比例,可能最终带来PPI和ROE的上行周期。

130万亿GDP的5%,约莫意味着2025年较2024年要多增6-7万亿的广义财政(场所和中央政府的净融资)。两会后,4月决断的时候,对于基本面判断,这是一个要点窥探的观念。

关联词,过往4次教会,对应的是表里共振,里面地产基建有弹性、外部需求复苏。将来多增5%的广义财政是否饱胀,也需要讨论更复杂的表里要素。

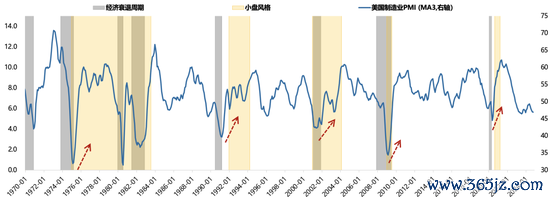

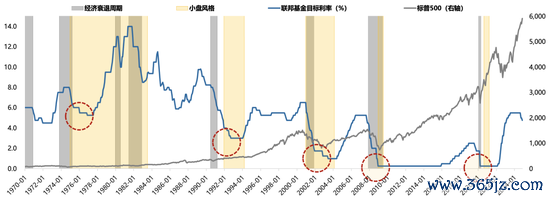

十大要道逻辑和图表(7):小盘立场

2025年阛阓可能较长阶段处于【复苏早期】的过渡阶段,何况禁止易证伪,意味着小盘成长是主流情景。

好意思股小盘立场大批出当今【经济衰败末期或复苏早期阶段】:

5次小盘股立场变成之前,好意思国宏不雅经济皆经验了衰败阶段。小盘股继续时辰最久70年代中期至80年代初期,时期发生3次经济衰败

小盘立场运转的时辰点一般是在经济衰败末期或复苏早期阶段,即经济见底前后阶段

A股历史上小盘股跑赢的阶段,其中,最具共性的特征是“宽货币+弱信用”,对应的等于中国经济【衰败末期→复苏初期】的几段区间。

24年年头小盘股崩盘,咱们清爽等于【衰败末期→复苏初期】的预期被证伪。

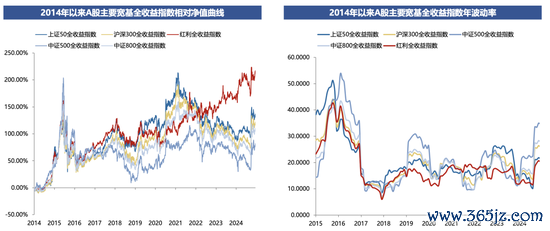

十大要道逻辑和图表(8):红利立场

长期维度,红利ETF是为数未几不需要择时、可以长期树立的金钱。

背后要道是,红利类指数是为数未几按照低买高卖原则调养权重的指数。

另一个一样的指数是微盘股指数,但莫得ETF。

下图中可以看到,红利类指数的调仓,更一样于低买高卖,而其他宽基窄基指数多以高买低卖的体式进行样本调养。这就组成了指数走势的长期死别:

红利类指数:长期净值弧线斜率果然不变,长期树立角度,不需要择时。

其他宽基窄基指数:净值弧线波动宽敞,16-17年大涨,18年磨平涨幅,20-21年大涨,22-24年磨平涨幅,因此如果不作念择时,就莫得树立的真谛。

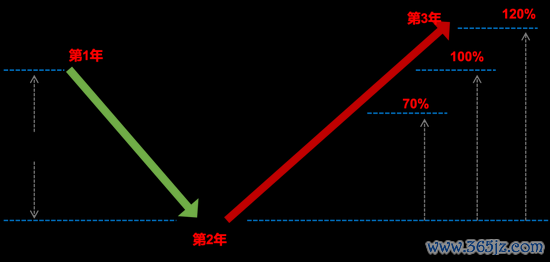

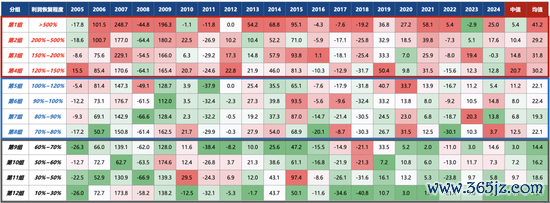

十大要道逻辑和图表(9):窘境回转和结构性ROE的回升

窘境回转的两个教会值【70%】&【120%】:

窘境回转的赔率较高但胜率相对较低,因为底部回转的板块往往能取得盈利估值的双击,但节律上和时辰点相对不好主持。

对于窘境回转进程,咱们用窘境之后的利润复原进程(爬坑幅度)来估量。

【利润复原进程】=(第3年)/(第1年)

其中,第1年为平常盈利年,第2年为盈利挖坑年,第3年为盈利复原年。且净利润空闲下列条目:①第2年<第1年、第3年>第2年;②第1年>0、第3年>0;③第2年增速<-30%。

针对2005-2020年各年度数据,按【利润复原进程】分12组,统计每组当年的涨幅中位数。

有如下律例:(1)当年涨幅与利润复原进程正联系;(2)利润复原进程>120%,才气取得相对可以的收益;(3)底线要求利润复原进程弗成低于70%,不然收益率将赫然下滑。

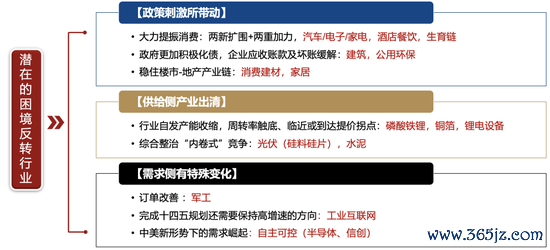

1、窘境回转中寻找ROE的回升:耗尽刺激

本年的以旧换新国补主如果汽车产物家电,将来寻找更多地补转为国补的可能:比如耗尽电子、智能家居家电、电动两轮车等。

2、窘境回转中寻找ROE的回升:供给侧出清

若该行业唯有一线龙头可以赢利,二线龙头还是亏利润和现款流,且一线龙头的收入增速和毛利率拉开差距,则行业更可能率先出清

3、窘境回转中寻找ROE的回升:需求侧国产替代

《科技日报》公布35项“卡脖子”时候中29项已有所封闭、12项已十足已毕国产替代,亟待0-1封闭or国产化提速(2-3)阶段的时候汇集在半导体、机器东说念主、高端制造、航空航天、新材料、鼎新药、医疗器械等限制中。

窘境回转中ROE回升的回想:

十大要道逻辑和图表(10):迎阿12个月PB破净

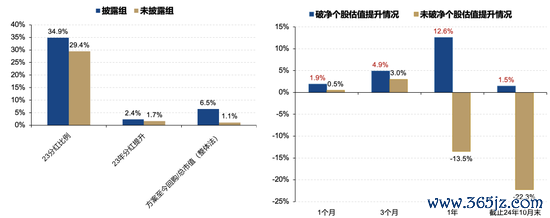

证监会最新要求,长期破净公司应当败露估值提高策画,并带有处罚机制。

一样的,2023年3月,东京证券往来所发布《对于已毕温顺资金老本和股价运筹帷幄要求》的公告,要求上市公司温顺资金老本和股价处治,如期败露近况分析、运筹帷幄策画和纠正设施,以提高企业价值和可继续增长,同期也敦促PB继续低于1的公司加大北露。

日本股价处治办法现实于今已逾1年半,在咱们样本的3820家公司中,有2121家企业败露了相应的股价处治有规划,占比高达55.5%。

败露市值处治策画的个股全体领有更高的分成和回购意愿。

破净个股由于受到更强的监管压力,全体表涌现较强的估值斥地能源。

日本教会:

目下,A股迎阿12个月破净的公司约莫230余家,后续可以温顺这些公司公布的估值提高策画,可能包括并购重组、加大分成和回购力度等,这些设施刚好也与近期的计策互逢迎作(饱读舞并购、3000亿再贷款救济回购和增持股票)。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:何俊熹 现金万博manbext网页版登录app平台